社会福祉事業法の研究資料をあたっていると、必ず、憲法第89条との関係で私学助成、学校法人に対する言及がされ、学校法人制度や私学助成金が法的に是認されたおかげで、措置委託費や社会福祉法人制度の道筋がついたかのような論文もある。実際のところ、私立学校法の内容やその解釈等を検討することで、社会福祉法人制度の現在の地点や制度的な問題点を考えてみたいと思う。前の投稿でもふれたとおり、「改訂 私立学校法詳説」(福田繁・安嶋弥共著 誠文堂新光社 昭和36年(1961年)8月)という制定時に近い時点で著された解説本を読み解きながら、考えていきたい。

社会福祉法人や学校法人といった特別法人の組織形態・ガバナンスを考える際、「社団法人」と「財団法人」という二つの法人形態の変遷を押えておく必要がある。

戦前からの公益法人制度は、社団法人と財団法人に分けられる。根拠となる法律は、旧民法である。

第三十四條 祭祀、宗敎、慈善、學術、技藝其他公益ニ關スル社團又ハ財團ニシテ營利ヲ目的トセサルモノハ主務官廳ノ許可ヲ得テ之ヲ法人ト爲スコトヲ得

(第二章 法人 第一節 法人ノ設立)

*ちなみに、この条文は、1896年(明治29年)から2006年(平成18年)公益法人改革が行われるまで、ずっと生き続け、公益法人改革によって、民法から削除された。

この条文で、規定されている、社団と財団について整理すると、

社団法人は、一定の目的のもとに結合した人(社員)の団体で、構成員たる個人の意思を総合して団体意思を構成して、これに基づいて自律的活動を行う。従って、社員が全員参加する社員総会が最高議決機関となるのである。社団法人の内部組織に関する根本の規則を定めたものは「定款」と呼ばれる。一方、財団法人は、一定の公益目的に捧げられた財産の集合を指し、寄贈された財産に込められた寄贈者の一定の目的と組織の下に他律的にのみ活動する。寄贈財産の保全と運用を役員(理事・監事)は行うのである。財団法人の運営管理するための根本の規則を定めたものは「寄附行為」と呼ばれる。

*ちなみに、平成18年(2006年)公益法人改革により、定款・寄附行為という用語は「定款」に一本化された。

公益法人の組織は以下のように定められていた。

第二節 法人ノ管理

第五十二條 法人ニハ一人又ハ數人ノ理事ヲ置クコトヲ要ス

理事數人アル場合ニ於テ定款又ハ寄附行爲ニ別段ノ定ナキトキハ法人ノ事務ハ理事ノ過半數ヲ以テ之ヲ決ス

第五十三條 理事ハ總テ法人ノ事務ニ付キ法人ヲ代表ス但定款ノ規定又ハ寄附行爲ノ趣旨ニ違反スルコトヲ得ス又社團法人ニ在リテハ總會ノ決議ニ從フコトヲ要ス

第五十八條 法人ニハ定款、寄附行爲又ハ總會ノ決議ヲ以テ一人又ハ數人ノ監事ヲ置クコトヲ得

第五十九條 監事ノ職務左ノ如シ

一 法人ノ財產ノ狀況ヲ監査スルコト

二 理事ノ業務執行ノ狀況ヲ監査スルコト

三 財產ノ狀況又ハ業務ノ執行ニ付キ不整ノ廉アルコトヲ發見シタルトキハ之ヲ總會又ハ主務官廳ニ報吿スルコト

四 前號ノ報吿ヲ爲ス爲メ必要アルトキハ總會ヲ招集スルコト

理事は、定款もしくは寄附行為に基づいて法人の事務を司るが、一人以上であればよく(逆言えば、一人でもいい)、法人の財産や理事の執行状況について監査する監事に至っては、任意設置であった。

また、法人の解散と清算については、

第三節 法人ノ解散 において

第七十二條 解散シタル法人ノ財產ハ定款又ハ寄附行爲ヲ以テ指定シタル人ニ歸屬ス

定款又ハ寄附行爲ヲ以テ歸屬權利者ヲ指定セス又ハ之ヲ指定スル方法ヲ定メサリシトキハ理事ハ主務官廳ノ許可ヲ得テ其法人ノ目的ニ類似セル目的ノ爲メニ其財產ヲ處分スルコトヲ得但社團法人ニ在リテハ總會ノ決議ヲ經ルコトヲ要ス

前二項ノ規定ニ依リテ處分セラレサル財產ハ國庫ニ歸屬ス

公益法人同士の合併についての規定はなく、定款や寄附行為に帰属先を決めていない場合に限って、理事は主務官庁の許可を得て、類似の目的のために財産を処分できるが、逆に公益法人が定款や寄附行為に自由に処分先・帰属先を定めることができる余地が残されるという欠陥が存在していた。

私立学校法が成立したのが、1949年(昭和24年)12月15日で、特別法人として学校法人制度が定められた。社会福祉事業法が成立したのが、1951年(昭和26年)3月29日で、特別法人として社会福祉法人制度が確立した。

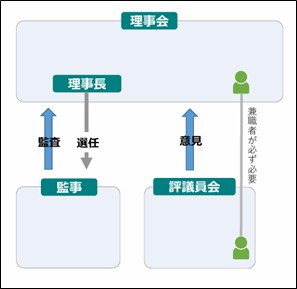

学校法人の運営組織は、図式化すると以下のようになる。

(「私立学校法の改正について」文部科学省高等教育局私学部私学行政課作成資料

https://www.mext.go.jp/content/20250325-mxt_sigakugy-000021776_001.pdf より)

「改訂 私立学校法詳説」(P158-177及び巻末法令資料)によれば、

①役員として、理事及び監事は必置であり、理事は、5人以上。監事は、2人以上設置義務がある。

②理事(配偶者・親族制限規定あり)は原則個々人において学校法人を代表(単独代表)し、理事には、学校法人が設置する私立学校の校長(学長、園長を含む)や評議員を兼務する者がなる。

③理事は単独でも学校法人を代表するので、理事長の職務は、他の理事と異なり、内部の事務を総括し、評議員会について招集、議案提案、決算報告をする点が他の理事と異なるのである。

④監事は法人の財産・執行状況の状況を監査する

⑤評議員会(理事数の倍の人員が定数)は、「学校法人の業務の諮問機関」場合によっては「議決機関」として、必置。

評議員会を必置とした理由は、「学校法人の公共性の高揚を図るため、すなわち学校法人の運営に広い範囲の意見を反映させ、役員の専断を防ぐため」(旧字は現代文に置き換えている)とされている。

⑥学校法人の合併は、新規合併や吸収合併が認められるが、いずれもそれぞれの学校法人の理事の3分の2以上の同意と評議員会での諮問が必要であり、寄附行為において評議員会の議決が必要と定められている場合は、評議員会の議決も必要である。その上で、主務官庁の認可があって効力が発揮される。

⑦解散した場合の残余財産の帰属すべき者に関する規定を設ける場合には、その者は、学校法人その他教育の事業を行う者のうちから選定することが義務付けられた。残余財産が国庫に帰属することになった場合でも、私立学校教育助成のために用いることとされた。

「国は、前項の規定により国庫に帰属した財産(金銭を除く。)を私立学校教育の助成のために、学校法人に対して讓與し、又は無償で貸し付けるものとする。但し、国は、これに代えて、当該財産の価額に相当する金額を第五十九條第一項の規定による補助金として支出することができる。」(私立学校法第51条3項)

戦前から、国に頼らずして国に未来を支えていく優柔な人材を育み育てるべく、篤志家は自らの財産を投げうち私立学校を建立してきた。帝国大学を頂点とする公教育側からは目の上のたん瘤みたいな存在ではあるが、官制にはない自由な学風や伝統がこうした私立学校の魅力となってきた。

しかし、戦前の制度においては、私立学校の運営は、篤志家個人ではなく

私立学校令(1899年(明治32年8月)発布 1911年(明治44年)月改正)

第二條ノ二 私人ニシテ中學校又ハ專門學校ヲ設立セムトスルトキハ其ノ學校ヲ維持スルニ足ルヘキ收入ヲ生スル資產及設備又ハ之ニ要スル資金ヲ具ヘ民法ニ依リ財團法人ヲ設立スヘシ

と財団法人であることが求められた。

しかし、法人化して経営を安定化させようとしたものの、前述の財団法人の制度的欠陥によって

「

(一)寄附の精神が不徹底であること。

(イ)名譽慾、利慾のための寄附があること。

(ロ)財産を寄附した後も自己の財産と同様に考える者があること。

(ハ)寄附を投資と考える者があること。

(二)役員となることを利權のように考える者があること。

(ホ)財産の保全、免稅の目的を含むものがあること。

(二)財團の基礎が薄弱であること。

(イ)基本金が少な過ぎてその効用が少いこと。

(ロ)營利的經營に陷り易いこと。

(三)制度的にも欠陷があること。

(イ)財團の運營が少數理事の專斷に陷り易いこと。

(ロ)役員が特定の同族によつて占められる可能性があること。

(ハ)財團の合併が認められていないため、學校の合併等に際して不都合な點があること。

(二)殘餘財産がかつての寄附者に歸屬することを認めることは、不合理であること。

(ホ)財團の運營について、教育的な觀點が軽視される傾きがあること。」

最近起こった学校法人の不祥事のようなことは、戦前でもがすでに生じており、問題となっていたことがみてとれる。下種で俗物的な者はいつの時代もいるのだ。

「改訂 私立学校法詳説」によれば、文部省において財団法人制度の欠陥を是正すべく、相当以前から私立学校の設置主体を特別法人とする必要があると認識され、1943年(昭和18年)には「學團法案」(學校法人法案)が起草され、議会上程寸前までいったが、戦時中でもあり、統制色の強いものであったため陽の目を見ることはなかった。

しかし、戦後、教育の民主化を進めるため、内閣総理大臣直轄の諮問機関として、教育刷新委員会(委員長1人、副委員長1人及び委員50人以內)が立ち上げられ、(勅令第373号 敎育刷新委員会官制)教育の民主化のため様々な答申が行われた。学校法人制度もその文脈で提言された。

三私立学校に関すること(昭和21年12月27日 第17回総会採択)(旧字体は新事態に改めている)

私立学校の基礎を確実にするには、学校経営主体の健全な発達を助成し、これに公共的民主的性格を付与するため、これを民法法人とは別個の特別法人とすることが望ましい。このためには、 学校法人法を制定し、次の諸点を考慮すること。

- 教育上支障のない限り収益を学校経営に使用する目的をもつて、収益を伴う事業を行うことができること。

- 理事には教育者側の代表を含めること。

- 評議員会を設置して、理事会の諮問に応じ又は理事会に意見を具申することができるような民主的方法を講ずること。

- 教職員を法令によつて公務に従事する職員とみなすこと。(留保)(註 刑法7条1項参照)

- 免稅、租その他の財政的援助を与えることができるようにすること。

- 法人に対する主務官庁の解散権、役員に対する主務官庁の解任権を認めること。

- 前項の処分については訴願訴訟の双方を認め、訴願又は訴訟が提起されたときは、処分の執行を停止すること。

- 私学団体より選ばれた代表者を含む委員会を作り、主務官庁の監督について詰問に応じ又は意見を具申することができるようにすること。

- 主務官庁のなす監督については、第三特別委員会の決定する線に沿うこと。(第三特別委員会の決定する線とは、後に教育委員会法として法律化されることを指している)

私立学校法自体は、これからいくつかの紆余曲折があるのだが、学校法人制度は、私立学校に公共性、民主性を付与するものとして成立したのである。先に長々と引用した学校法人の組織体制や合併や解散に関する規定は、正にこうした戦前の制度的欠陥を除去し、私立学校経営を安定化させ、経営に民主性を、教育内容については公共性を保障するものとなり、私立学校制度自体を強化していく目的をもっていたのである。

それ故、私立学校法は

第一章 総則

(この法律の目的)

第一條 この法律は、私立学校の特性にかんがみ、その自主性を重んじ、公共性を高めることによつて、私立学校の健全な発達を図ることを目的とする。

とその目的を簡潔に記載しているが、私立学校の自主性という言葉で表現される公立学校・国立大学とは違った校風・伝統を尊重しつつ公共性を調和させるという体制を私立学校法は定めているのである。

解散した場合の残余財産の帰属すべき者に関する規定を設ける場合には、その者は、学校法人その他教育の事業を行う者のうちから選定することが義務付けられた。残余財産が国庫に帰属することになった場合でも、私立学校教育助成のために用いることとするという条項は、学校法人は解散した場合の財産(学校設備等)の帰属先を学校法人が寄附者に返還したり、関係のない第三者に譲渡することを防ぐばかりではなく、総じて私立学校教育の層を厚くし、その自主性を維持していくことを国として支えていく仕組みと見てよいだろう。

私立学校法には私立学校教育に担い手やそれ自体を支える教育行政の枠組みを定めているが、それは私立学校の自主性の尊重のために極めて特徴的な枠組みを採用している。

第二章 私立学校に関する教育行政

(所轄庁の権限)

第五條 所轄庁は、私立学校について学校教育法第四條及び第十三條の規定にかかわらず、左の各号に掲げる権限を有する。

| *学校教育法第四条 「國立学校及びこの法律によつて設置義務を負う者の設置する学校の外、学校(大学の学部又は大学院についても同樣とする。)の設置廃止、設置者の変更その他監督廳の定める事項は、監督廳の認可を受けなければならない。」 *学校教育法第十三条 「左の各号の一に該当する場合においては、監督廳は、学校の閉鎖を命ずることができる。 一 法令の規定に故意に違反したとき 二 法令の規定により、監督廳のなした命令に違反したとき 三 六箇月以上授業を行わなかつたとき」 |

一 私立学校の設置廃止(高等学校の通常の課程、夜間において授業を行う課程及び特別の時期及び時間において授業を行う課程、大学の学部及び大学院、盲学校、ろう学校及び養護学校の小学部、中学部、高等部及び幼稚部の設置廃止並びに学校教育法第四十五條(同法第七十條及び第七十六條において準用する場合を含む。)の規定による通信教育の開設廃止を含む。)及び設置者の変更の認可を行うこと。

二 私立学校が、法令の規定に違反したとき、法令の規定に基く所轄庁の命令に違反したとき、又は六月以上授業を行わなかつたとき、その閉鎖を命ずること。

2 学校教育法第十四條は、私立学校に適用しない。

| 学校教育法第十四条 学校が、設備、授業その他の事項について、法令の規定又は監督廳の定める規程に違反したときは、監督廳は、その変更を命ずることができる。 |

(報告書の提出)

第六條 所轄庁は、私立学校に対して、教育の調査、統計その他に関し必要な報告書の提出を求めることができる。

(都道府県知事の事務)

第七條 都道府県知事は、この章に規定するもののほか、私立大学以外の私立学校に関して、左の事務を行う。

一 教育職員免許法(昭和二十四年法律第百四十七号)及び教育職員免許法施行法(昭和二十四年法律第百四十八号)の規定に基いて行う校長、園長及び教員の免許状に関する事務

二 学校教育法の規定に基き文部大臣の定める基準に従つて行う教科用図書の検定

(私立学校審議会又は私立大学審議会に対する諮問)

第八條 都道府県知事は、私立大学以外の私立学校について、第五條各号に掲げる事項を行う場合においては、あらかじめ、私立学校審議会の意見を聞かなければならない。

2 文部大臣は、私立大学について、第五條各号に掲げる事項(学校教育法第六十條第一項の規定により大学設置審議会に諮問すべき事項を除く。)を行う場合においては、あらかじめ、私立大学審議会の意見を聞かなければならない。

(私立学校審議会)

第九條 この法律の規定によりその権限に属せしめられた事項を審議させるため、都道府県に、私立学校審議会を置く。

2 私立学校審議会は、私立大学以外の私立学校及び私立各種学校に関する重要事項について、都道府県知事に建議することができる。

(委員)

第十條 私立学校審議会は、十人以上二十人以内において都道府県知事の定める員数の委員をもつて、組織する。

2 委員は、左の各号に掲げる者のうちから、都道府県知事が任命する。

一 当該都道府県の区域内にある私立の小学校、中学校若しくは高等学校の校長、私立幼稚園の園長、これらの学校の教員又はこれらの学校を設置する学校法人の理事

二 学識経験のある者

3 都道府県知事は、前項第二号に規定する者のうちから任命される委員の数が同項第一号に規定する者のうちから任命される委員の数の三分の一以内になるように、それぞれの定数を定めなければならない。

4 都道府県知事は、第二項第一号に規定する者のうちから任命される委員の定数のうちの一人を、同号の規定にかかわらず、当該都道府県の区域内にある私立の盲学校、ろう学校、養護学校若しくは各種学校の校長若しくは教員又はこれらの学校を設置する学校法人若しくは第六十四條第四項の法人の理事のうちから任命することができる。

5 第二項第一号又は前項に規定する者のうちから任命される委員のうち、校長若しくは園長又は教員である理事以外の理事のうちから任命される委員の数は、第二項第一号に規定する者のうちから任命される委員の定数の半数以内とする。

「改訂 私立学校法詳説」によれば私立学校法第5条の趣意は、「学校教育法第四条に基づく命令の規定による認可事項を認可する所轄庁の権限を制限したところにある」とし、具体的には、私立学校の設置廃止・設置者の変更、法令違反事項、授業を6ヶ月以上行わないための閉鎖命令について(設備・授業等の事項について法令規定違反があった場合の変更命令は除外されている。以上の意味で制限されている)、私立大学については文部省が設置する私立大学審議会、その他の私立学校については各都道府県が設置する私立学校審議会を諮問機関としてその意見を参考に、処分決定を行うよう制限されているのである。さらに「むしろ、私立学校行政の諮問機関としてわざわざ審議会が設けられた点から考えるならば、審議会の意見は大いにこれを尊重し、取るべき意見は大いにこれを採用しなければならない。しかしながら、後述するように審議会の委員の四分の三は私立学校関係者で占められるわけであるから、ギルド的なまた公平を失した意見が具申されないとも限らない。この場合、所轄庁は、政治的、行政的見地から、自らの責任において審議会の意見を取捨すべきである。かくて、所轄庁と審議会、公共性と自主性のバランスが期待できるのである。」とあるように、学校法人側の自主性を尊重しつつ公共性を実現する仕組みをわざわざ設けているのである。公教育については、文部省や教育委員会が担当し、私立教育については、その自主性を尊重育成していくべく、私立大学・私立学校審議会を諮問機関として関与させるという枠組みを採用しているのである。私立大学・私立学校審議会と国庫返還金の私学助成という目的制限は、私立学校の自主性を尊重育成していくパッケージであることは明らかだろう。

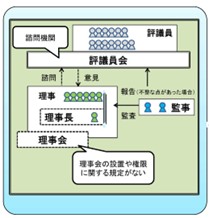

一方、社会福祉法人の運営組織は、図式化してみよう。

(「社会福祉法人改革について」厚生労働省作成

https://www.mhlw.go.jp/file/06-Seisakujouhou-12000000-Shakaiengokyoku-Shakai/0000155170.pdf より)

「社会福祉事業法の解説」によれば、

①理事

社会福祉法人では、理事を三人以上おかなければならない。

*社会福祉事業法においては、私立学校法において定められたような「理事長」という概念はない。法的に理事長は定められていない。これは、2000年(平成12年)社会福祉事業法が、「社会福祉法」に改正された時も同様で、理事長が法的に規定されたのは、ガバナンス体制に大きな変更を施した2016年(平成28年)改正社会福祉法からである。

②監事

監事は、法人の監査機関であって、民法法人では、これを任意設置としているが、社会福祉法人の場合は、一人以上をかならずおかなければならない。

なお、役員については、各役員について、 その役員、その配偶者および三親等以内の親族が役員総数の二分の一をこえてはならないとされている。(34条3項)

これらの規定は、すべて、社会福祉法人の公共性を維持するために設けられたものである。

役員の任期については、二年をこえることはできないと、社会福祉事業法に規定されている。ただし、再任を妨げない(34条2項)。これも、民法の公益法人と相違するところである。

③評議員会

社会福祉法人は、その公共性にかんがみ、 運営が民主的におこなわれることを期するために、評議員会をおくことができる。

評議員会は、理事の定数の二倍をこえる数の評議員をもって組織する(40条2項)。これは、理事と評議員の兼職が禁止されていない結果設けられた規定である。

「社会福祉法人の必置の機関としては、理事および監事としたのであるが、この民主的な運営をはかり、その適正を期するために、評議員会をもうけることができることとされている。この議員会を設置するばあいには、これにかんする事項は定款にさだめられねばならない。その設置は任意となっているが、社会福祉法人の公共性にかんがみ、かかる評議員会を設置することがのぞましいので、とくに規定されたものである。ただ、小規模の法人についてまで、かかる機関の設置を強制する必要がないので、これを任意設置としたものである。」

④社会福祉法人の合併も、新規合併や吸収合併が認められるが、いずれもそれぞれの学校法人の理事の3分の2以上の同意と評議員会での諮問が必要であり、寄附行為において評議員会の議決が必要と定められている場合は、評議員会の議決も必要である。その上で、主務官庁の認可があって効力が発揮される。「社会福祉事業をおこなう法人として、社会福祉法人を基礎の強固なものとするためには、弱小の法人は合併を促進する必要があることのすくなくないのにかんがみ、その合併を容易にならしめるため、社会福祉法人は、他の社会福祉法人と合併することができることとされた(46条)」(「社会福祉事業法の解説」P161)

⑤解散した場合の残余財産の帰属すべき者に関する規定を設ける場合には、定款の定めるところにより、その帰属すべき者に帰属する。その帰属先として、「社会福祉法人その他社会福祉事業を行う者」から選ばなければならないとされた。(29条3)ただし、帰属が決まらず、処分されない財産は、国庫に帰属するとされた。(45条)

*ちなみに、平成18年(2006年)公益法人改革により、定款・寄附行為という用語は「定款」に一本化された。当時、「定款」という用語は社団法人に使用される用語であり、社会福祉法人の意思決定に社員全員の総意によって意思決定を行うといった民主的運営を暗に含ませた用語選択ではなかったかとも推定される。

私立学校法は、社会福祉事業法に先行して定められているので、運営組織の類似性や合併・財産処分方法に共通の骨格があることを見る限り、社会福祉事業は明らかに私立学校法をモデルにしてガバナンスの在り方を考えたと見てよいだろう。特に、評議員会を諮問機関と置き、理事会の専断や暴走をコントロールするというアイディアはそのまま移植されつつも、理事・監事の定員数や評議員会の任意設置は、当時の社会福祉法人となりうる公益法人・個人の規模の小ささを考慮したとしても、その趣旨自体が、私立学校法が目指した「自主性」の趣旨から後退縮小していると言えるだろう。さらに、解散した場合の残余財産の帰属先や国庫に帰属された後の活用方法は、一切規制されず、正に社会福祉法人の恣意的な指定を是認し、民間社会福祉事業の育成を国として支えていく仕組みには踏み込んでいない。

社会福祉法人=民間社会福祉事業の自主性を尊重する枠組みはどうだったろうか?

社会福祉事業法においては、中央組織として、社会福祉審議会が設置されたが、その内容は以下の通り

(社会福祉審議会)

第六條 社会福祉事業の全分野における共通的基本事項その他重要な事項を調査審議するため、社会福祉審議会を置く。

2 社会福祉審議会は、厚生大臣の監督に属し、その諮問に答え、又は関係行政庁に意見を具申するものとする。

(組織)

第七條 社会福祉審議会は、委員三十人以内で組織する。

2 特別の事項を調査審議するため必要があるときは、社会福祉審議会に、委員の総数の三分の一以内の臨時委員を置くことができる。

(委員)

第八條 社会福祉審議会の委員及び臨時委員は、左の各号に掲げる者のうちから、厚生大臣が任命する。

一 社会福祉事業に従事する者

二 社会福祉事業に関して学識経験がある者

三 関係行政庁の職員

2 関係行政庁の職員のうちから任命される委員の数は、委員の総数の三分の一をこえてはならない。

3 社会福祉事業に従事する者又は社会福祉事業に関して学識経験がある者のうちから任命される委員の任期は、一年とし、欠員を生じた場合の補欠委員の任期は、前任者の残任期間とする。

(委員長)

第九條 社会福祉審議会に委員の互選による委員長一人を置く。委員長は、会務を総理する。

(専門分科会)

第十條 社会福祉審議会に、生活保護法の施行に関する事項を調査審議するため、生活保護専門分科会を置く。

2 社会福祉審議会は、前項の事項以外の事項を調査審議するため、必要な専門分科会を置くことができる。

3 専門分科会に属すべき委員及び臨時委員は、委員長が指名する。

4 第八條第二項の規定は、専門分科会に属すべき委員に準用する。

以上を見ても分かる通り、国レベルの社会福祉全般(分野別専門分科会があるとはいえ)を取り扱う審議会であり、おおよそ民間社会福祉事業の自主性を育成支援する役割を持つものではなかった。

*地方社会福祉審議会は、社会福祉事業法は昭和38年7月老人福祉法制定に伴う改正において、都道府県及び指定都市に設置されることとなった(後に中核市等に拡大)が、審議内容はほぼ中央社会福祉審議会と同様である。ちなみに、専門分科会は、生活保護、身体障害、老人福祉が主要なテーマとして条文では指定されているのみであった。

*2000年(平成12年)6月、社会福祉法に改訂されてからは、地方社会福祉審議会において「民生委員の適否の審査に関する事項を調査審議するため」民生委員審査専門分科会を設置することになったが、他のテーマとして、知的障害者・精神障害者他およそ社会福祉事業の対象となる対象者を扱う専門部会や社会福祉法人を扱う部会は任意設置である。

このように私立学校法と比較しても、おおよそ民間社会福祉事業体・社会福祉法人の自主性を尊重し、公共性と調和を図っていく枠組みが組み込まれているとはいいがたいのである。

これまで「社会福祉法人を考える」シリーズを忍耐強く読んでこられた読者は、以下の社会福祉事業法の準則を覚えているだろうか?

(事業経営の準則)

第五條 国、地方公共団体、社会福祉法人その他社会福祉事業を経営する者は、左の各号に掲げるところに従い、それぞれの責任を明確ならしめなければならない。

一 国及び地方公共団体は、法律により帰せられたその責任を他の社会福祉事業を経営する者に転嫁し、又はこれらの者の財政的援助を求めないこと。(責任転嫁等の禁止)

二 国及び地方公共団体は、他の社会福祉事業を経営する者に対し、その自主性を重んじ、不当な関與を行わないこと。(民間社会福祉事業の自主性の尊重)

三 社会福祉事業を経営する者は、不当に国及び地方公共団体の財政的、管理的援助を仰がないこと。(民間社会福祉事業の独立性の維持)

2 前項第一号の規定は、国又は地方公共団体が、その経営する社会福祉事業について、要援護者等に関する收容その他の措置を他の社会福祉事業を経営する者に委託することを妨げるものではない。

責任転嫁等の禁止 、民間社会福祉事業の自主性の尊重、民間社会福祉事業の独立性の維持の三原則が公私分離原則の重要な構成要素であった。しかし、自主性・独立性の尊重維持を制度的に保障する仕組みが、社会福祉事業法に形式的に書き込まれているだけで、根幹の部分で存在していないということになるのだ。

さらに、「解散した場合の残余財産の帰属すべき者に関する規定を設ける場合には、定款の定めるところにより、その帰属すべき者に帰属する。帰属が決まらず、処分されない財産は、国庫に帰属するとされた。(45条)」と記したが、これは、社会福祉法人が寄附者に返還したり、関係のない第三者に譲渡する選択権、財産処分権動機を与える事こととなり、役員たちに社会福祉法人自体が自分たちで処分できる又は処分してもいい私的所有物であるという意識を醸し出させる可能性を内包する制度的欠陥とみなしてもいいのではないかと思われる。まして、流用帰属目的を明示せず国庫に入ることは、モラルハザードを生じさせることにはなりはしないかとも懸念される。からである。つまり、どうせ国に没収されるなら、儲けるだけ儲けて財産を流失させ、計画倒産(解散)させてやろうという訳だ。

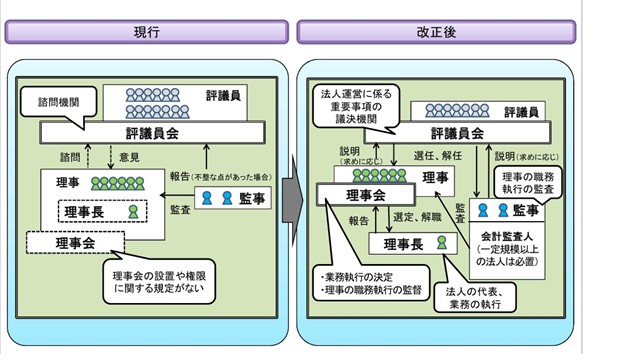

この制度的な欠陥・弱点を曖昧にしたまま、「公益性・非営利性」の号令の中、平成28年社会福祉法人制度は大きな修正を受けた。

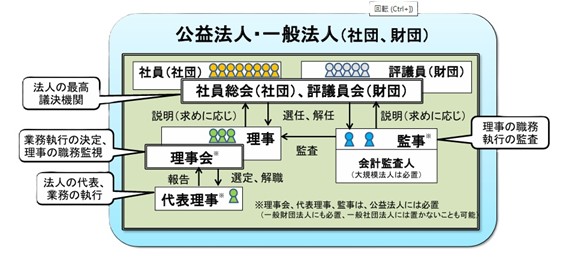

諮問機関である評議員会を「法人運営にかかわる重要事項の議決機関」に格上げし、理事の選任解任権を付与した。理事・理事会は評議員会の信任を得て法人経営を執行する執行機関として位置づけられた。この組織図は、公益財団法人と比較すれば極めて近似していると言えるだろう。

(内閣府 「公益法人の各機関の役割と責任(理事・理事会、監事、会計監査人、評議員・評議員会、社員・社員総会)」https://www.koeki-info.go.jp/commissions/documents/fan0rf73qg.pdf より)

*理事・理事会の専断・暴走を抑制する為、評議員会に選任・解任権を与える、監事・会計監査人を必置にするのが、公益法人改革の組織論的なポイントである。

戦前の公益法人(社団法人・財団法人)の欠陥を改善すべく、社会福祉法人という特別法人の枠組みを作ったにもかかわらず、公益法人制度の欠陥が「克服」されたからと言って、再び公益法人制度と同種の枠組みに回帰するというのは、まさに社会福祉法人=非営利公益法人という理論的枠組みにはめ込もうとする意図が透けて見える改革であったと言える。しかし、これまでの投稿でこの論理が歴史的な事実とは大きくかけ離れたことを検証してきた。従って、このような改革は実に危うく怪しい論理の上に成り立っているのだ。

それでも、実効性があるのならたとえ理屈が間違っていても是とすべきかもしれない。しかし、近年の動向では、理事や評議員が身内・友人で形式的な組織体制が整う一方で、理事長がその選任権を実質独占していると、この内部牽制のために組織された組織体制は理事長や実質の権限者の独裁になってしまう不祥事が報告されており、制度改革の根幹を揺るがしかねない事態になっている。厚生労働省も、最近でも「社会福祉法人の不正事案に関する注意喚起について」と題する通達 (https://www.mhlw.go.jp/content/001261293.pdf) を発し引き締めを図っているが、どうであろうか?

通達の趣旨は、「経営権」移譲や資金流失行為がコンプライアンス違反で刑事罰を受ける違法行為であることを喚起することでその行為に手を出さないようにすることを目指していると思うが、こういった喚起はそもそも悪意のある経営者に対しては、どうごまかしたらばれないかの手口を考えさせる方向に作用していかないだろうか。それより、使命感・倫理観を持った経営者がガバナンスにおいて優位を発揮する体制をどう行政が作るのか、悪意のある者をいかに社会福祉法人やそもそものこの業界に流入させず排除するのかという仕組みを考える方が有効ではないかと思う。

私立学校法に組み込まれた、私立学校審議会や残余財産の帰属先や使用目的の制限は、参考になる仕組みと思われる。都道府県や市町村レベルまでに社会福祉審議会の社会福祉法人部会を社会福祉法人の役員や施設長、専門家によって構成して立ち上げ、社会福祉法人に関わる様々な課題や監督について諮問するだけでも、経営者の意識はより公共的、社会福祉的な志向の方向へかわっていくのではないかと思う。

*学校法人についても、近年度重なる不祥事で、ついに公益法人改革と同様の組織改革を受け入れざる得なくなった(文部科学省:私立学校法の改正について https://www.mext.go.jp/content/20250325-mxt_sigakugy-000021776_001.pdf )が、「今回の改正では、『意思決定機関』は理事会であり、評議員会は『諮問機関』であるという基本的な枠組みは維持する。その上で、評議員会等による理事会等に対するチェック機能を高めることとしている。」と学校法人の伝統的な体制を守る一線は、学校法人側も文部科学省側もわざわざ言及する等して守っている。学校法人においてもこのような悪意をもった者がはびこりつつある理由については、また別の機会で述べることとなると思う。

「社会福祉法人を考える」シリーズも次回が本当に最終回になると目途がついた。次は、あるべき社会福祉法人の方向性を簡単に触れることになると思う。このシリーズもう1回お付き合い願えたらと思う。

(重大な訂正)

最初の投稿で、社会福祉事業法において、社会福祉法人が解散した場合の財産の帰属先が限定されていないため、法人の恣意的な処分が可能と記述した。しかし、もう一度条文の読み返しをして、社会福祉事業法第29条3に、定款に帰属先を定める場合は、社会福祉法人及びその他の社会福祉事業を行う者にすることが義務化されてあったことに気づいた。そしてこの条文は、現在社会福祉法第31条6に継承されている。

読者の皆様に、誤った情報を与えたことを謝罪したい。その上で、投稿自体を見直したが、やはり国庫帰属目的が社会福祉事業法・社会福祉法においても私立学校法のように特定されていないのを確認し、内容的に論旨を大きく変更する必要がないと判断し、文章を一部修正して、自分への諫めとして、修正箇所が分かるようにして、掲載することとした。誠に申し訳ありません。一層、史料の精査には慎重でありたいと思う。

関連ページ

社会福祉法人について考える① ドラッガーは本当は何を語っているのか?

社会福祉法人を考える② 「社会福祉法人の公益性と非営利性」と「社会福祉法人の公共性と純粋性」

社会福祉法人を考える③ 社会福祉事業は本当に慈善事業・公益事業なのか?史料から考える。

社会福祉法人を考える④ 憲法第89条を歴史的に考え理解する。(少し危険な話)

社会福祉法人を考える⑥ 「1法人1施設」という行政指導の内実(これまでの伏線の回収とまとめ)

社会福祉法人を考える⑦ 社会福祉法人制度を社会福祉法人団体はどう見たのか?

社会福祉法人を考える⑨:まとめ及び社会福祉事業・社会福祉法人の純粋性とは何か?