「社会福祉法人を考える」シリーズもそろそろ最後になるかもという段階に差し掛かってきた。最後は、社会福祉法人制度のこれからを考える内容にしたいと考えながら、以前からなかなか読めなかった史料を一念発起して読んでいたら、あっと言う前に時間が空いてしまった。「改訂 私立学校法詳説」(福田繁・安嶋弥共著 誠文堂新光社 昭和36年(1961年)8月)という本がそれだ。社会福祉事業法の研究資料をあたっていると、必ず、憲法第89条との関係で私学助成、学校法人に対する言及がされ、私学助成金が是認されたおかげで、措置委託費や社会福祉法人制度の道筋がついたかのような論文もある。なかなか、整理がつかない部分もあるので、まとめるのに時間が取れず四苦八苦している。今回は、コービーブレイクとして、間もなく行われる参議院選挙で述べられている論点について、史料から少し斜めに読み解いておこうと思う。

先ずは、「政権交代選挙」とする論点について

そもそも日本は何故二院制なのかについて、書き残しておきたい。大日本帝国憲法において、日本は衆議院と貴族院の二院制であった。敗戦後、GHQは日本国憲法制定時に、貴族院を廃止し、日本を一院制にしようとしたが、当時の政官民の様々な討議により、貴族院は参議院に改組され、日本は二院制を維持することとなった。(田中 嘉彦 日本国憲法制定過程における二院制諸案 レファレンス平成16年12月号、国立国会図書館 https://dl.ndl.go.jp/view/download/digidepo_999916_po_064702.pdf?contentNo=1)

原型は、やはり大日本帝国憲法にあるのであるが、大日本帝国において二院制が定められたか。伊藤博文は、大日本帝国憲法を解説した「憲法義解」(岩波文庫版 校註者 宮沢俊義 1940年4月第1版)において、大日本帝国が二院制を採用した理由、貴族院・衆議院の役割について次のように解説している。長文、文語体であるが、しばらくお付き合い願いたい。

第三十三條 帝國議會ハ貴族院衆議院ノ兩院ヲ以テ成立ス

(旧字体は新字体に編集)

貴族院は貴紳を集め衆議院は庶民に選ぶ。両院合同して一の帝国議会を成立し、以て全国の公議を代表す。故に両院は或る特例を除く外平等の権力を有ち、一院独リ立法の事を参翼すること能はず。以て謀議周匝(しうさう:すみずみまでいきわたること)にして与論の公平を得るを期せむとす。

二院の制は欧州各国の既に久しく因襲する所にして、其の効積を史乗に徴験し、而して此に反するの一院制を取れる者は皆其の流禍を免れざることを証明したり(佛國千七百九十一年及千八百四十八年,西班牙千八百十二年憲法)。近来二院制の祖国に於て論者却て其の社会発達の淹滞障碍たるの説を爲す者あり。抑々、二院の利を主持する者既に熟套の論ありて今玆に引挙するを必要とせざるべし。但し、貴族院の設は以て王室の屏翰を篇し、保守の分子を貯存するに止まるに非ず。蓋し立国の機関に於て固より其の必要を見る者なり。何となれば、凡そ高尚なる有機物の組織は独り各種の元素を包合して以て成体を爲すのみならず、又必ず各種の機器に倚て以て中心を輔翼せざるはあらず。両目各々其の位を殊にせざれば以て視力の角点を得べからず。 両耳其の方を異にせざれば以て聴官の偏聾を免るべからず。故に元首は一ならざるべからず。而して衆庶の意思を集むるの機関は両個の一を欠くべからざること、宛も両輪の其の一を失ふべからざるが如し。夫れ代議の制は以て公議の結果を収めるとするなり。而して勢力を一前に集め、一時感情の反射と一方の偏向とに任じて互相牽制其の平衡を持する者なからしめば、 誰か其の傾流奔注の勢容易に範防を踰越し、一変して多数厭制となり、再変して横議乱政とならざることを保証する者あらむ乎。此れ其の弊は却って代議の制なきの日より猶甚きものあらめとす。故に代議の制設けざれば已む。之を設けて二院ならざれば必ず偏重を招くことを免れず。 此れ乃ち物理の自然に原由する者にして、一時の情況を以て之を掩蔽すべきに非ざるなり。要するに、二院の制の代議法に於けるは、之を学理に照し、之を事実に徴して、其の不易の機関たることをすることを結論することを得べきなり。彼の或る国に於ける貴族院の懶庸にして議事延滞の弊あるを論ずる如きは、此れ一時の短を摘発するに過ぎず、而して国家の長計に射しては其の言の価値あるを見ざるなり。

(現代語訳)

貴族院は貴紳(貴族や有力者)を集め、衆議院は庶民を選ぶ。両院が合同して一つの帝国議会を構成し、全国民の公議を代表する。故に両院はある特例を除く外平等の権力を持ち、一院だけで法律を参賛(賛助)することはできない。これは、議論がすみずみまで行き渡り、世論の公平さを得ることを目指している。二院制は、ヨーロッパ諸国で既に久しく慣例として続けられ、その効果の積み重ねは歴史によって証明されている。而して、これに反する一院制を採用した国々は、皆その災いを免れることができなかった(例:フランス1791年及び1848年、スペイン1812年憲法)。近年、二院制の祖国とも言える国において、かえってそれが社会の発展を延滞障害させているという説を唱える者がいる。しかし、二院制の利点を主張する人々は、すでに言い尽くした論があり、ここで改めて挙げる必要はない。ただ、貴族院の設置は、王室を守る防壁となり、保守的な分子を蓄えておくためだけではない。それは、国家の制度の中において、本質的に必要とされているものである。なぜなら、高度に発達した有機体の構造は、さまざまな要素を含むだけでなく、それぞれ異なる働きを持った器官が中心を助けざるえないようになっているからである。両目がそれぞれ違う位置にあるからこそ、ものを立体的に見ることができ、両耳が左右に分かれているからこそ、聞く力の偏りを避けられる。故に、元首は一人にならざるえないが、衆庶の意思を集める機関は、二つの院に一方が欠けてはいけないのである。それはまるで、二つの車輪のうち一つを失うようなものである。そもそも、代議制は公議の結果をまとめていくものである。しかし、勢力が一院に集中し、一時的な感情の反射と偏った意見に任せきりとなり、互いに牽制やその平衡を維持する者がなくなれば、その傾流奔注が簡単に範防を乗り上げ、一変してやがて多数厭制(多数派による抑圧)となり、さらに変じて横議乱政(勝手気ままな乱れた政治)にならないようにする保証ができる者がいるだろうか。そうなれば、その弊害は、むしろ代議制のなかった時代よりもさらに深刻なものとなるだろう。だから、代議制を設けないというのは論外だが、設けるのであれば、二院制でなければならず、そうでなければ必ず偏りが生まれることを免れない。これは物理の自然の原理に基づくものであり、その場その場の事情で覆すことができるようなものではない。結論として、二院制の代議法は、学理に照らし、歴史的事実を調査して、変えることのできない機関であると結論付けることができるのである。ある国において、貴族院が怠惰で仕事などをなおざりにして、議事が遅れると批判されることがあるとしても、それは一時的な短所を指摘しているにすぎず、国家の長期的な方針を考える上では、そのような言説は価値があると見なされないのである。

第三十四條 貴族院ハ貴族院令ノ定ムル所ニ依リ皇族華族及勅任セラレタル議員ヲ以テ組織ス

貴族院員は其の或は世襲たり或は選舉又は勅任たるに拘らず、均く上流の社会を代表する者たり。貴族院にして其の職を得るときは、政権の平衡を保ち、政党の偏張を制し、横議の傾勢を撐へ、憲法の鞏固を扶け、上下調和の機関となり、国福民慶を永久に維持するに於て其の効果を収むること多きに居らむとす。蓋し貴族院は以て貴胄をして立法の議に参預せしむるのみに非ず、又以て間の勲労・学識及富豪の士を集めて国民慎重練熟耐久の気風を代表せしめ、抱合調和して倶に上流の一団を成し、其の効用を全くせしむる所以なり。其の構成制規は貴族院令に具はるを以て憲法に之を列挙せざるなり。

(現代語訳)

貴族院の議員は、その者が世襲であるか、選挙によるか、あるいは勅任(天皇の任命)であるかにかかわらず、上流社会を代表する者である。貴族院においてその職を得るときには、政権の平衡を保ち、政党の偏った勢いを制し、勝手気ままな議論の流れにならないよう支え、憲法の堅牢さを助け、上下の階層の調和を図る機関となり、国家の幸福および国民の慶びを永久に保つ上で、多くの効果を発揮するものである。そもそも貴族院とは、尊い血筋をもって立法の議論に参加させるための機関であるだけでなく、また一方で、その時々で勲労のある者、学識ある者、さらには富裕層の人物たちを集めて、国民の慎重さ・練達・忍耐の気風を代表させ、互いに融合・調和して、上流階級の一団を構成し、その効力を十全に発揮させることを目的とするものである。その組織や規定については「貴族院令」に詳しく定められているため、憲法にはそれを列挙していないのである。

第三十五條 衆議院選舉法ノ定ムル所ニ依リ公選セラレタル議員ヲ以テ組織ス

衆議院の議員は其の資格と其の任期とを定めて広く全国人民の公選する所を取らむとす。本條議員選挙の制規を以て之を別法に譲る者は、蓋し選挙の方法は時宜の必要を将来に見るに従ひ、 之を補修するの便を取ることあらむとす。故に憲法は其の細節に渉ることを欲せざるなり。

衆議院の議員は総て皆全国の衆民を代表する者たり。而して衆議院の選挙に選挙区を設くるは、代議士の選挙をして全国に普通ならしめ、及選挙の方法に便りするに外ならず。故に代議士は各個の良心に従い自由に発言する者にして、其の所属選舉区の人民の為に一地方の委任使となり委嘱を代行する者に非ざるなり。之を欧州の史乗に參考するに、往昔の議会は其の議員たる者、往々委嘱の主旨に依り一部の利益を主張して全局を達観するの公義を忘れ、従て多数を以て議決とするの代議の大則を放棄するに至る者往々にしてこれあり。此れ代議士の本分を知らざるの過に由るなり。

(現代語訳)

衆議院の議員は、その資格と任期とを定めて、広く全国人民による公選することとしている。本条で議員選挙の制則を別の法律に委ねるとしているのは、そもそも選挙の方法というものは、時勢に応じた必要性に従って、将来的にこれを補ったり修正したりする便宜を考慮する場合があるからである。したがって、憲法はその細かい内容にまで立ち入ることを意図していないのである。

衆議院の議員はすべて、全国の民衆を代表する者である。そして衆議院の選挙において選挙区を設けるのは、代議士の選出を全国的に平等に行うため、また選挙の手続きの便宜のためにすぎない。したがって、代議士は各人が自らの良心に従い、自由に発言する者であり、自分が所属する選挙区の住民のために、単なる地方の代理人として委任された使命を遂行する者ではない。

これをヨーロッパの歴史に照らして見ると、かつての議会においては、議員となった者がしばしば委任の趣旨に従い、一部の利益を主張して全体を見通すという公正な視点を忘れ、その結果、多数決によって議決するという代議制の基本原則を放棄してしまうに至った例がしばしばあった。これは、代議士が本来の役割を理解していなかったことに起因する過ちである。

貴族院は、華族身分・勅任議員の廃止に伴い、議員構成が大きく変容し、参議院に移行するのであるが、二院制に込められた原則や衆議院・参議院(貴族院)の役割については、現代に通じるところがあって興味深い。衆議院議員は、本来自らの良心に従い、自由に発言する義務が求められているにもかかわらず、「選挙区の住民」の単なる「地方の代理人」に堕し、「一部の利益を主張して全体を見通すという公正な視点を忘れ」て行動するリスクは、特に小選挙区制で小選挙区の支持地盤に阿ったり、利益誘導型政治に奔走する政治家の姿を今でも見るにつけ、あまり大日本帝国憲法時と衆議院の構造は変わってないようにも思われる。まして、戦前の政党政治は、優れた業績もありつつも、衆議院議員が政党化する中で、「政党」による党議に縛られて、自らの良心に従えない状況を生み出し、それが政党不要論から大政翼賛会へつながった思想的な流れを生み出した。地元の利益代表者選出としての衆議院が抱える構造的な弱点ともいえる。それ故、今でいうポピュリズム(大衆迎合主義)へ暴走しやすい危険性を大日本帝国憲法時から憲法起草者は見抜いていたともいえる。

そのリスクを補うのが、二院制における貴族院であり、その後に続く参議院のはずだったと言える。戦前は、天皇を守る華族や勲労者や学識者という国体への忠誠を誓う者や扇動に迎合しない知識人による民意の検討機関を立法機関に据えることで、民意の暴走を制御しつつ合理的・理性的な政治判断をしていくというのが二院制の根本思想であった。従って、貴族院が政党化する、利益代弁化するのはあってはならないことだったのである。参議院が戦後「良心の府」と自己規定されるのも、このような貴族院が負っていた使命の継承と言えるだろう。従って、参議院選挙は、衆議院で提示されている様々な国民的課題を科学的、合理的に扇動されずに検討することが求められるのである。しかして、今回の参議院選挙はその原則を国民に提示して、理性的な討論と検討の場を確保するための選挙として組織できているだろうか?現実は、政権交代選挙とか与党をやりこめる選挙として煽っているのではないだろうか?

次に、「消費税減税もしくは廃止」について

特に今回の参議院選挙では、消費税減税や廃止が声高に語られている。しかし、冷静に考えてみよう。高福祉を標榜する北欧諸国でさえ、軽減税率が設定されているとはいえ、25%程度の消費税を導入し、国家財政を組み立てている。消費税と所得税、法人税を税収の柱にするのが、現代国家財政では標準であるのに、その柱を一つなくすという試みを国民に提示しているわけだ。ついでに言うと、減税・廃止論者の中には、消費税は福祉財源に使われていない、政府は嘘っぱちとも主張する人々がいる。

先ず、この主張はどうなのだろうか?

政府は行政府であり、租税を決めるのは国会立法府の権限だ。租税法定主義であり、国会で検証されるべき問題である。消費税が福祉財源に使われているか使われていないかについての決算を承認するのは国会議員の義務あるが、ついぞ不当に流用されているなぞここ数年のうちでも聞いたことがない。

消費税法を見てみよう。消費税法は、1988年(昭和63年)12月30日 竹下内閣にもとで成立した。

その時は、消費税の目的なぞもなく、

第一章 総則

(趣旨)

第一条 この法律は、消費税について、課税の対象、納税義務者、税額の計算の方法、申告、納付及び還付の手続並びにその納税義務の適正な履行を確保するため必要な事項を定めるものとする。

法律の趣旨は、消費税の対象、納税者、計算方法等ルールを定めたものだった。

しかし、2012年(平成24年)民主党野田内閣のもとで、社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(法律第六十八号)が成立する。

その趣旨について、以下のように定められた。

(趣旨)

第一条 この法律は、世代間及び世代内の公平性が確保された社会保障制度を構築することが我が国の直面する重要な課題であることに鑑み、社会保障制度の改革とともに不断に行政改革を推進することに一段と注力しつつ経済状況を好転させることを条件として行う税制の抜本的な改革の一環として、社会保障の安定財源の確保及び財政の健全化を同時に達成することを目指す観点から消費税の使途の明確化及び税率の引上げを行うため、消費税法(昭和六十三年法律第百八号)の一部を改正するとともに、その他の税制の抜本的な改革及び関連する諸施策に関する措置について定めるものとする。

(消費税法の一部改正)

第二条 消費税法の一部を次のように改正する。

第一条の見出しを「(趣旨等)」に改め、同条に次の一項を加える。

2 消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

これによって、消費税法には目的が明確になった。

第一章 総則

(趣旨等)

第一条 この法律は、消費税について、課税の対象、納税義務者、税額の計算の方法、申告、納付及び還付の手続並びにその納税義務の適正な履行を確保するため必要な事項を定めるものとする。

2 消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

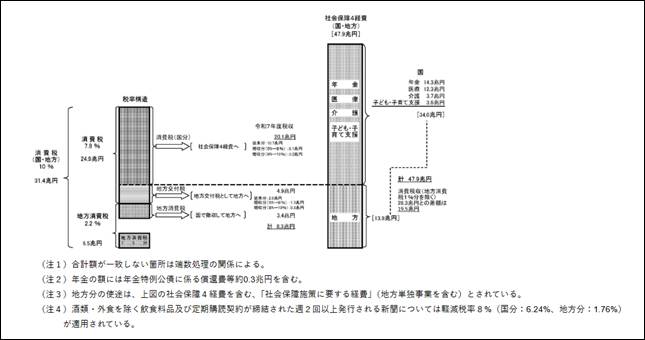

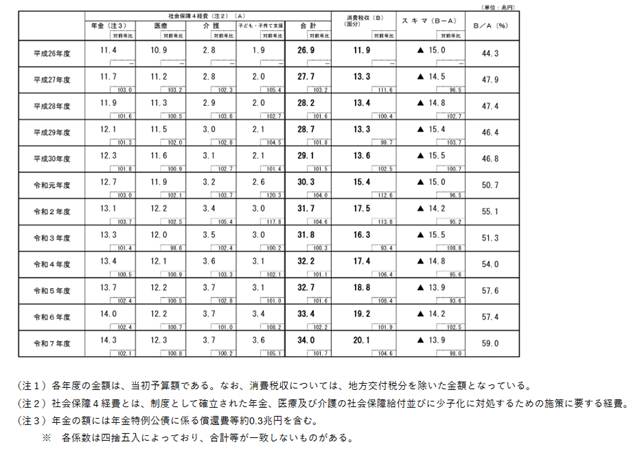

これによって、消費税の社会保障目的税化が果たされたが、財務省HPが発表している「消費税の使途に関する資料」(https://www.mof.go.jp/tax_policy/summary/consumption/d05.htm)を見てみると、「社会保障・税一体改革により、消費税率引上げによる増収分を含む消費税収(国・地方、消費税率1%分の地方消費税収を除く)は、全て社会保障財源に充てることとされています。しかしながら、社会保障4経費の合計額には足りていません。」と結論付けられている。

社会保障4経費/消費税収×当時の消費税率が、乱暴な計算であるが、社会保障4経費を消費税収で完全に賄う際の消費税率の目安になるであろう。

平成26年度 26.9/11.9×8%=18.1%

平成27年度 27.7/13.3×8%=16.7%

平成28年度 28.2/13.4×8%=16.9%

平成29年度 28.7/13.3×8%=17.3%

平成30年度 29.1/13.6×8%=17.2%

令和元年度 30.3/15.4×10%=19.7%

令和2年度 31.7/17.5×10%=18.2%

令和3年度 31.8/16.3×10%=19.6%

令和4年度 32.2/17.4×10%=18.6%

令和5年度 32.7/18.8×10%=17.4%

令和6年度 33.4/19.2×10%=17.4%

令和7年度 34.0/20.1×10%=17.0%

今後の社会保障4経費の総額がどのように推移するか不明だが、(子ども子育て経費により資金投下をすれば、より総額の増額は避けられないが)、これまででも17%以上20%程度が必要であったので、北欧程度に25%程度は必要になるのは推測できる。税率の引き上げはさておいて、減税や廃止するのならば、30兆~35兆円にものぼる社会保障4経費はどのように穴埋めを毎年するというのか?極端廃止した場合、令和7年度ベースでは、消費者に20兆円が戻るだろう。しかし、社会保障4経費34兆円は確保されなければならない。財務省HP「税収に関する資料(https://www.mof.go.jp/tax_policy/summary/condition/a03.htm)を見れば

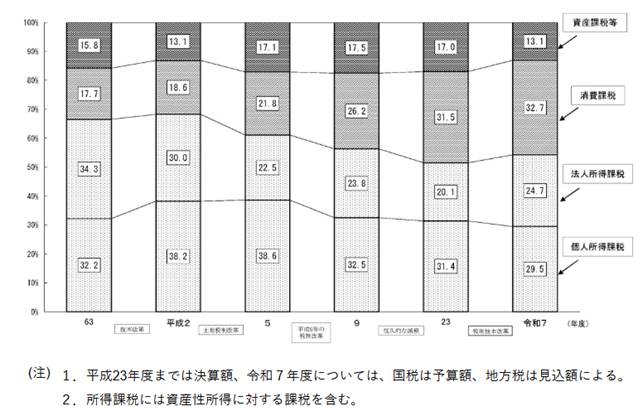

日本の税収構造は、すでに消費課税が第1位、所得税、法人税と続く。ここから会社や富裕層から分捕ればいい、もしくは経済成長でパイを増やせばいいということになるだろうが、これには長い長い企業団体や富裕層との対話やイノベーション及び投資が必要となるだろう。ちなみに言っておくと、税金の歴史の中で消費税(個別にかけられるものも含めて)は、中世国家の頃から採用されており、所得税及び累進課税については近代国家が成立するのを待たなければならなかった。「私たちはなぜ税金を納めるのか 租税の経済思想史」(諸富徹 著新潮選書2013年刊)によれば、世界初の所得税は、1799年イギリスで導入されたが、それ以降先進各国で、様々な抵抗がありながら、定着していったものである。私有財産制である限り、富裕層に代表されるように自分の才覚で稼いだ稼ぎをなぜ国家にとられなければならないかという疑念は付きまととって当たり前である。力と情報を持っている富裕層は、自分の資産を守り極大化させるために、自国から資産を逃避させることもできる。大企業も同様の動機が働き、国外への資本逃避も含めて、納税から逃れようともするのだ。それ故、現代国家においては、国家財政を確保するため、富裕層や企業に極端な課税を課さず、国内にとどまるようにして、税金を確保するとともに、誰もが平等な行為で自動的に納税が完了する消費税のような税金が徴収方法として珍重されるのだ。

誤解がないように言っておくが、Looker-onは、富裕層や企業は相応に納税をすべきと思っている。それは以下の理論的な理由による。富裕層も大企業も、自らの才覚で利潤をあげて蓄財ができていると思っているかもしれない。しかし、実は、基本的な「契約に基づく(平和的な)交換」を成立させている社会システムがあってこそその上で、富裕層や大企業の才覚は生かされるのだ。売買行為には様々なルールがあり、売主買主は締結した契約に基づいて売買行為を成立させ、互いが保護される。しかし、これは双方の合意と納得があってこそであり、どちらか略奪したり互いを出し抜いたりしたら、それを不法行為として摘発処罰するようになっているのだ。そのために、社会システムは裁判所・警察・刑務所等々を用意し、日ごろから法令を遵守させるために子供のころから教育教化を施し、社会全体が「契約に基づく(平和的な)交換」が安心信頼してできるようにシステム化されるよう進化しているのである。「契約に基づく(平和的な)交換」のさらに根本的なものとしては、「人は人を殺してはならない」という公理と呼べる一般則である。よく「なぜ人を殺してはいけないか」という質問をする者がいるが、この質問は、次の思考実験をすると答えが出ると思っている。「誰でも人を殺してもいい」社会を想像してみよう。この社会では、隣に座っている人、道で通り過ぎる人が突然襲い掛かってきて、殺される(理由は問わない)ことは当たり前になる。こうした社会では、人に対する信頼が基礎にはならず、不信、猜疑心でしか生きることができない。個人個人はバラバラになって生活するしかない。(最小単位の家族ですら、殺しても問題はないはないからだ)社会は自己崩壊していく。社会を維持し、集団で生きていくための最低限の根本的な規範が、「人を殺してはいけない」なのだ。この問いを発する人は、自分自身にもその問いが向けられているという想像力に欠いている。

このルール規範を最も必要とするのは誰か。それは富裕層や利潤をあげる大企業だろう。富を持っていること自体、妬み嫉みを受けて、名も知らぬ誰かの殺すリストにリストアップされるリスクは極めて高い。富裕層や大企業が才覚を発揮したのは、「人は人を殺してはならない」という社会規範と「契約に基づく(平和的な)交換」の受益を最大受けたからである。故に、その社会システムを強固にしていく社会的コストについて応分に負担するのが道理ではないかと思っている。

しかし、このような道理を理解して行動してくれる富裕層や大企業ばかりではない。その中には、自分の利益を極大化することを強く希望するものもいて、資本逃避、資金移転を通じて、その国の社会システムにただ乗り(フリーライド)しようとする者も出てくるだろう。それ故、国家は自身の財源を確保する為に、富裕層や企業に極端な課税を課さず、国内にとどまるようにして、税金を確保するとともに、誰もが平等な行為で自動的に納税が完了する消費税のような税金を徴収方法として採用するのだ。

日本の現実を見よう。社会保障4経費を賄うには消費税は足りていない。(これまでも税率が低いゆえに足りてなかった)それ故、大きな国家財政に納入して、他の財源と抱き合わせにして社会保障4経費を充当してきたのである。所得税・法人税から分捕るならば、国家・国民は相応の摩擦を覚悟しなければならない。所得税も法人税も、不可侵な私有財産を徴収するという強制的つまり権力を背景にした行為だからだ。となると、目の前にある社会保障4経費を補填するのは、国債費となる。MMT(現代貨幣理論)を信奉する人々は、国はジャンジャン紙幣を刷ればいくらでもお金はできるとばかりに赤字国債を発行し、積極財政を行えばいいと主張していた。

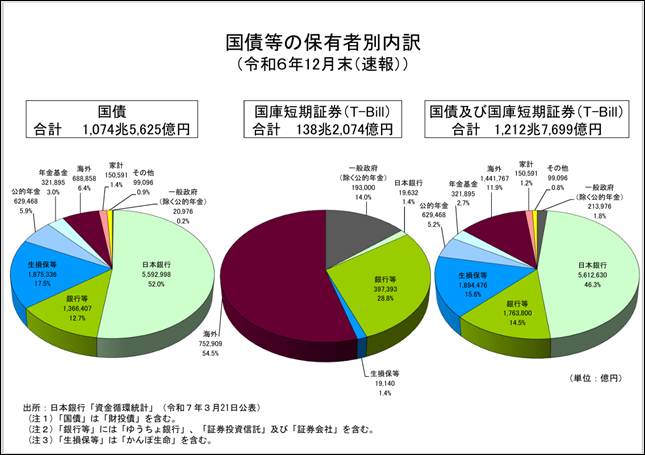

財務省は、国債の保有状況をHPにアップしている。(財務省:国債等の保有者別内訳)

日本銀行は国債559.2兆円を保有しており、銀行・生保会社等・公的年金・年金基金で419.3兆円保有している。2013年3月日本銀行は、約93.9兆円しか保有していなかったので、この12年間で恐ろしいほど国債を購入した訳だ。国債という負債が1074兆円も積みあがっているが、正にジャンジャン国債を発行し日銀が買い受けているので、日本はMMTを実践しているとまでいう論者もいる。日銀が国債を買う原資は、主に民間銀行が保有する日銀当座預金であるので、日銀は民間銀行等が日銀に預けたお金で国債を購入している。この民間銀行の預けたお金は、国民の預貯金が原資になっているのだから、複雑な過程を取っ払うと、日本国民のお金で国債を買い、国家予算や社会保障4経費を充当していることになり、未来の国民につけを回しているというよりは、現時点の国民が直接税・間接税以外に国債購入を行って、国家予算や社会保障4経費を充当しているというのが実態に近い。銀行預金・社会保険料と形態で、薄く幅広く負担しているのであって、無から有を作り出すようなMMTどころの話ではない。今を生きる国民が頑張っているのだ。

問題は、間接的であれ国民が保有している国債の資産価値が保持されるかである。2022年イギリスのトラス首相が45日で退陣に追い込まれたトラスショックは、10年英国債の利回りが急上昇したつまり、債権としての価値が暴落した。直近ではトランプ関税による米債券の格下げ等経済力以外にその国の政治が市場の意に反するリスクを冒し、国としての信頼度が下がると、国債の価値は暴落するのだ。国民が頑張って1000兆円もの国債を買い支えている時に政治が国際的な信用度を落とすような主張や判断をすれば、市場は敏感に反応する時代なのだ。「消費税減税か廃止か、はたまた給付か」の論議は表面的なことではなく、これまですすめられてきた「税と社会保障の一体改革」を巡る論議として慎重に判断してもらいたいと思う。

最後に、「外国人」について

これまで多様性尊重を掲げてきた欧米諸国も現在、民族排外主義が一定の勢力を持ち、従来の常識に挑戦がされてきている。日本も御多分に漏れず、そのような潮流に組する主張が一つの政治的論点として浮上しているようだ。いくつかの歴史的事実については、考えてもらいたいと思う。

①近代以前の日本において、国内のみならず海外への人身売買が行われていた。豊臣秀吉から始まるキリスト教禁令や鎖国政策は、日本人の海外への人身売買を防止する措置でもあった。(古典的名著ではあるが、「人身売買」(牧英正著 岩波新書1971年刊)が詳しい)

②明治元年から、日本人はハワイ・グアムへの移民を皮切りに、豪州・ニューカレドニア・北米・南米・東南アジア・南洋諸島に積極的に移民移住し、現地で大きな経済的勢力となった。(「戦前南洋日本人移民の歴史 豪州、南洋諸島、ニューギニア」(丹野勲著 神奈川大学評論ブックレッ40 御茶の水書房2018年)が詳しい)豪州とニューギニア島の間にあるアラフラ海のトレス海峡にある木曜島では真珠貝採取をして真珠売買で財を成す日本人移民もいた。

他にも、海外に日本人村とも呼ばれる地域もあり、もともと日本人は一大移民国家として、海外では様々な活躍や軋轢を踏み出しながら、その国に移住して各々の国に貢献してきたのだ。先の戦争で、日本人は海外に進出してきた伝統文化を失ったともいえるし、今海外で活躍する日本人たちは、まだ海外に飛躍する民族性が健在なのを示していると言っていい。

*このあたりの事情・歴史を一番よく知っているのは皇室ではないかと個人的には思っている。皇室の海外訪問先にこれら日本移民の地が選ばれているからだ。また、Looker-onも年をとるにつけ、太平洋戦争での日本人移民たちの悲劇についても、目を配り慰霊の訪問をしているのは、あの戦争の指導者の血筋として責務であるとしても、大変なこととみるようになった。サイパンでの集団自決に思いをはせ、バンザイクリフに佇み慰霊をした平成天皇夫婦の後ろ姿は強い印象に残っている。

移民を送り、現地で大変な苦労を被った国家国民が、いざ受け入れるとなると歴史的に行ってきたことを忘却して邪険に扱うような行動は、いかがなものなのだろうか。

選挙前に書き残しておくのも必要と思い、取り急ぎまとめた。うずもれた事実や目を向けられない事実や史料を堀りおこす試みはコツコツ続けていこうと思う。

次回は、「社会福祉法人を考える」シリーズを完結させたいなと思っている。